Met ingang van begrotingsjaar 2017 moeten gemeenten op basis van het vernieuwde BBV begroten en verantwoorden. Een onderdeel daarvan is de verplichting om in de paragraaf lokale heffingen een toelichting op te nemen op de kostendekkendheid van de lokale heffingen.

Door beleidskeuzes is bepaald welke kosten worden toegerekend aan een heffing. De tarieven mogen maximaal kostendekkend zijn, dat wil zeggen dat de begrote opbrengst niet hoger mag zijn dat de begrote toegerekende lasten. Voor de toepassing van artikel 229 Gemeentewet (heffen van rechten) is alleen de kostendekkendheid op begrotingsbasis van belang. Als echter in werkelijkheid de opbrengst van een heffing structureel hoger is dan de toegerekende lasten, is er een aanleiding om te onderzoeken of de kostentoerekening juist is en of de tarieven naar beneden bijgesteld kunnen worden.

Overheadkosten

Omdat de overheadkosten niet langer in de diverse beleidsprogramma's worden begroot, maar op een apart taakveld in programma Bestuur en ondersteuning (0) kan overhead alleen buiten de jaarrekening om (extracomptabel) aan de tarieven worden toegerekend.

In de beleidsprogramma's zijn de kosten geboekt die direct kunnen worden toegerekend aan de betreffende taken/activiteiten. Omdat de overhead apart wordt geboekt, is het niet mogelijk om uit de taakvelden alle kosten van de lokale heffingen in één keer uit de jaarrekening af te leiden. Daarom is in deze paragraaf een toelichting opgenomen.

De overhead wordt apart toegerekend, de wijze waarop is vastgelegd in de financiële verordening. Deze methode is toegepast bij het bepalen van de begrote en werkelijke kostendekkendheid in 2018.

Tariefberekening

Voor de tarieven die maximaal kostendekkend mogen zijn, is in de begroting inzicht gegeven welke beleidskeuzes bij het berekenen van de heffing zijn gemaakt.

In de begroting 2018 is de kostendekkendheid opgenomen voor afval, riolering, grafrechten, marktgelden en havengelden. In onderstaande tabellen is de werkelijke mate van kostendekkendheid in 2018 van deze heffingen weergegeven.

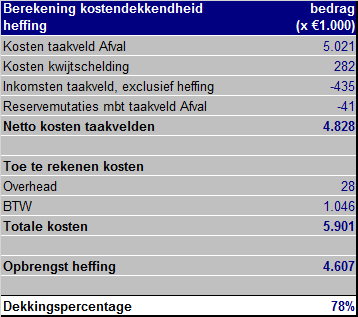

Afval

De gemeente heeft de wettelijke plicht om zorg te dragen voor het inzamelen van huishoudelijke afvalstoffen. Voor het belastingjaar 2018 werden in totaal ruim 19 dzd aanslagen opgelegd waarvan 36% aan eenpersoonshuishoudens en 64% aan meerpersoonshuishoudens.

De mate van kostendekkendheid in 2018 is 78%. Dit is iets lager dan begroot (79%) omdat de opbrengst van de heffing iets lager was dan begroot.

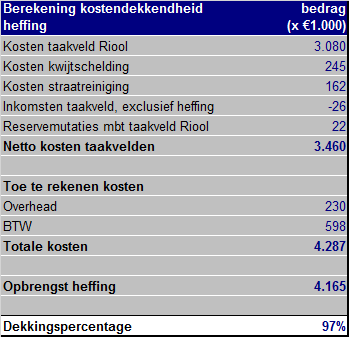

Riolering

De gemeente heeft een zorgplicht voor de inzameling van stedelijk afvalwater en een zorgplicht voor hemel- en grondwater (de zogenaamde watertaken). De heffing wordt opgelegd aan gebruikers van woningen en niet woningen en de heffing is afhankelijk van het aantal kubieke meters water. Er is een tarief voor 0 tot en met 300 m3 water en een tarief voor > 300 m3.

De mate van kostendekkendheid is in 2018 97%. Dit is iets hoger dan begroot (94%) omdat de opbrengst van de heffing iets hoger is en er minder btw toegerekend is (lager investeringsniveau).

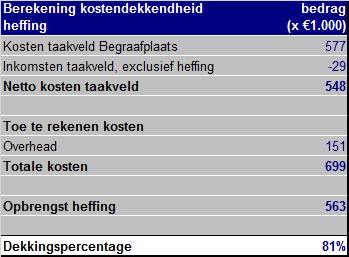

Begraven

De gemeente heft grafrechten voor het gebruik van de begraafplaats en voor het door de gemeente verlenen van diensten in verband met de begraafplaats.

De mate van kostendekkendheid in 2018 is 81% en dit is iets lager dan begroot (83%). Een negatieve invloed op de mate van kostendekkendheid is het feit dat minder mensen kiezen voor begraven en dit is vooral te zien in een lager opbrengst dan begroot voor de afkoop van onderhoudslasten.

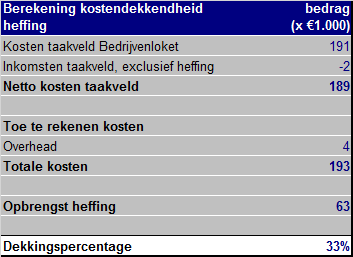

Marktgelden

Beverwijk heft marktgelden voor de weekmarkt op woensdag. De mate van kostendekkendheid 2018 is met 33% fors lager dan begroot (98%). Dit komt door incidentele lasten voor het aanbrengen van stormankers en aanpassen stroomputten en een lagere opbrengst marktgelden.

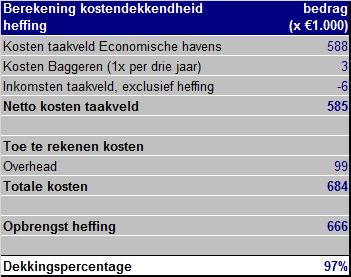

Havengelden

Beverwijk heft zowel binnenhaven- als zeehavengelden. De opbrengst zeehavengelden in 2018 is hoger dan begroot waardoor de mate van kostendekkendheid ook hoger is dan begroot (73%).